Дохід платника єдиного податку та заповнення книги обліку доходів і витрат

Для підприємця – платника єдиного податку доходом є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі.

До суми доходу за звітний період також включається вартість безоплатно отриманих протягом звітного періоду товарів (робіт, послуг). Для платника єдиного податку 3-ї групи, який є платником ПДВ до суми доходу включається сума кредиторської заборгованості, за якою минув строк позовної давності.

При цьому до доходу не включаються пасивні доходи у вигляді процентів, дивідендів, роялті, страхових виплат і відшкодувань, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

У разі використання платіжних терміналів при здійсненні розрахунків за товари (роботи, послуги) доходом підприємця-платника єдиного податку вважається вся вартість реалізованого товару (робіт, послуг) з врахуванням відсотків (комісії) банку.

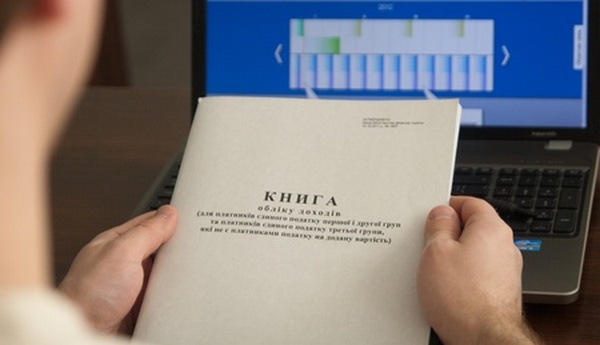

Підприємці – платники єдиного податку ведуть книгу обліку доходів і книгу обліку доходів і витрат за формою, встановленою наказом МФУ № 579 від 19.06.2015.

Підприємці – платники єдиного податку 1-3 груп, які не є платниками ПДВ, ведуть Книгу обліку доходів. Підприємці – платники єдиного податку 3-ї групи, які зареєстровані платниками ПДВ, ведуть Книгу обліку доходів і витрат.

Записи у Книзі обліку доходів і витрат виконуються за підсумками робочого дня, протягом якого отримано дохід, зокрема про кошти, які надійшли на поточний рахунок платника податку та/або які отримано готівкою (окремо в готівковій та безготівковій формі) (п. 5 та п. 6 Наказу №579).

Отже, у разі отримання доходу в готівковій та безготівковій формі запис в Книзі здійснюється окремими рядками за підсумками робочого дня, протягом якого отримано дохід, а датою отримання доходу вважається дата зарахування коштів на розрахунковий рахунок або отримання готівки в касу.